速看:高会备考时间紧张,“不重要”章节能放弃吗?

发布时间:2022-03-02

今年《高级会计实务》考试时间已确定为5月7日,距离考试时间仅剩2个月了,高会考试内容理论性强、考试范围广、难度大。然而,高级会计师考生多是在职备考,还有很多高会考生都是业务骨干,工作繁忙,备考的时间并不是很多,所以很多考生会选择性放弃某些章节!

以前经常有考生问:“老师,我学得比较晚了,有些章节用时长所占分值又低,能不能直接放弃这一章节”。

回答是“不能”!

高级会计师考试为开卷考试,从往年的高会考试来看,考试内容广泛,并不是只考重要考点,命题范围几乎涉及所有章节。

高级会计实务考试出题老师已经揣摩考生的心理,高会的最后两道选做题不会固定的出现在个别章节,这样做的目的也是为了让考生全部学习,跳出应试考试的束缚,因此在2022年备考时各位考生一定不要放过任何一章的学习。如果战略性放弃,可能20分就一点分也拿不到了,风险太大。所以,建议各位考生备考过程中一定要全面学习。

利用思维导图提高效率:

备考时间紧张,大家可以利用思维导图来学习,帮你构建知识框架、巩固所学知识,有效提升学习效率和思维能力。

要知道高会考试面是很广的,所以大家在最后一定要回归到教材上去,把2022年高级会计师教材通读几遍,知道知识点在什么地方。还有一点要提醒大家的是:注重细节考核,教材新变化的地方也要特别关注,所以大家必须熟悉教材。

在复习期间要融会贯通知识点。对教材中的每章每节能够清晰理解,通过针对性的习题练习对知识点的把握做到融会贯通,对重要业务的处理做到举一反三,对近几年常考的知识点做到信手拈来。同时需要注意的是,考前需要考生对教材内容进一步熟悉,遇到某个知识点能迅速地在教材上找到相应的位置。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚“不重要”章节能不能放弃了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

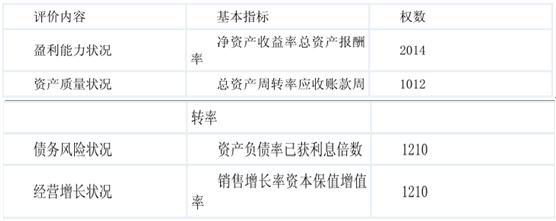

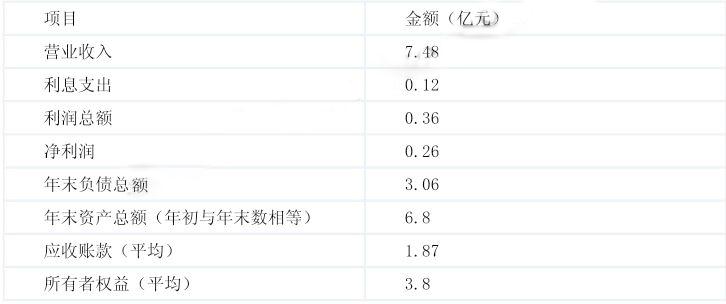

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-08-09

- 2020-01-16

- 2021-11-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-14

- 2019-07-10

- 2019-07-10

- 2022-03-03

- 2020-01-16

- 2020-01-16

- 2021-11-20

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2021-11-19

- 2019-12-27

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16