房地产评估师与资产评估师有何区别

发布时间:2021-03-17

房地产评估师与资产评估师有何区别

最佳答案

房地产评估师与资产评估师的区别有:

1、组织管理部门不同。房地产估价师是建设部与人事部组织的考试,而资产评估师是财政部与人事部组织的考试,导致其主管机关也分别是建设主管部门和财政主管部门。

2、执业范围不同。房地产估价师主要针对的是房地产的专门评估,而资产评估师的执业范围除了房与地之外,还有机器设备、库存材料等所有一切资产。

3、考试内容不同。房地产估价师考的是:《房地产基本制度与政策》、《房地产开发与经营》、《房地产估价理论与方法》、《房地产估价实务》、《房地产相关知识》共五门课程,而资产评估师考的是: 《资产评估》、《经济法》、《财务会计》、《机电设备评估基础》《建筑工程评估基础》共五门课程。

4、难度不同:房地产估价师考试要比资产评估师考试要简单一些。

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

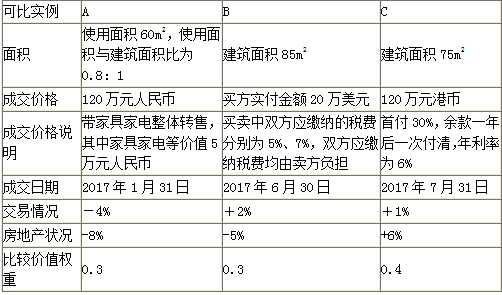

为评估一套建筑面积为90m2的公寓2017年8月31日的市场价格,选取了三个可比实例,有关资料如下:

(1)可比实例及其交易情况见下表。

上表中交易情况判断以正常价格为基准,正值表示可比实例的成交价格高于正常价格的幅度,负值表示可比实例成交价格低于其正常价格的幅度;房地产状况中,正(负)值表示可比实例状况优(劣)于估价对象状况导致的价格差异幅度。

(2)该类公寓2017年1月至2017年8月以人民币为基准的价格变动指数见下表,表中的价格指数为定基价格指数。

假设美元与人民币的市场汇率2017年6月30日为1美元等于6.61元人民币,2017年8月31日为1美元等于6.65元人民币;人民币与港币的市场汇率2017年7月31日为1元人民币等于1.20元港币,2017年8月31日为1元人民币等于1.226元港币。试利用上述资料估算该公寓2017年8月31日用人民币计价的市场价格。

(1)可比实例及其交易情况见下表。

上表中交易情况判断以正常价格为基准,正值表示可比实例的成交价格高于正常价格的幅度,负值表示可比实例成交价格低于其正常价格的幅度;房地产状况中,正(负)值表示可比实例状况优(劣)于估价对象状况导致的价格差异幅度。

(2)该类公寓2017年1月至2017年8月以人民币为基准的价格变动指数见下表,表中的价格指数为定基价格指数。

假设美元与人民币的市场汇率2017年6月30日为1美元等于6.61元人民币,2017年8月31日为1美元等于6.65元人民币;人民币与港币的市场汇率2017年7月31日为1元人民币等于1.20元港币,2017年8月31日为1元人民币等于1.226元港币。试利用上述资料估算该公寓2017年8月31日用人民币计价的市场价格。

答案:

解析:

(1)建立比较基础

可比实例A

1)建筑面积=60m2/0.8=75m2

2)房地产价格=含有非房地产成分的房地产价格-非房地产成分的价值=120万元-5万元=115万元

可比实例B

1)统一计价单位,6.61×20万美元=132.2万元人民币。

2)统一税费负担,正常成交价格=买方实付金额/(1+应由买方缴纳的税费比率)=132.2万/(1+5%)=125.905万元人民币。

可比实例C

1)统一计价单位,120万元港币÷1.2=100万元人民币

2)统一付款方式100×30%+100×70%/(1+6%)=96.0377(万元人民币)

(2)进行交易情况修正

可比实例A交易情况修正系数=1/(1-4%)

可比实例B交易情况修正系数=1/(1+2%)

可比实例C交易情况修正系数=1/(1+1%)

(3)进行市场状况调整

可比实例A市场状况调整系数=99.2/100

可比实例B市场状况调整系数=99.2/98.5

可比实例C市场状况调整系数=99.2/98.6

(4)进行房地产状况调整

可比实例A房地产状况调整系数=1/(1-8%)

可比实例B房地产状况调整系数=1/(1-5%)

可比实例C房地产状况调整系数=1/(1+6%)

(5)比较价值计算

可比实例A比较单价=115/75×[1/(1-4%)]×[99.2/100]×[1/(1-8%)]=1.722;

可比实例B比较单价=125.905/85×[1/(1+2%)]×[99.2/98.5]×[1/(1-5%)]=1.539;

可比实例C比较单价=96.0377/75×[1/(1+1%)]×[99.2/98.6] ×[1/(1+6%)]=1.203;

比较价值=(1.722×0.3+1.539×0.3+1.203×0.4)万元/m2×90m2=131.36万元。

【答疑编号10654788,点击提问】

可比实例A

1)建筑面积=60m2/0.8=75m2

2)房地产价格=含有非房地产成分的房地产价格-非房地产成分的价值=120万元-5万元=115万元

可比实例B

1)统一计价单位,6.61×20万美元=132.2万元人民币。

2)统一税费负担,正常成交价格=买方实付金额/(1+应由买方缴纳的税费比率)=132.2万/(1+5%)=125.905万元人民币。

可比实例C

1)统一计价单位,120万元港币÷1.2=100万元人民币

2)统一付款方式100×30%+100×70%/(1+6%)=96.0377(万元人民币)

(2)进行交易情况修正

可比实例A交易情况修正系数=1/(1-4%)

可比实例B交易情况修正系数=1/(1+2%)

可比实例C交易情况修正系数=1/(1+1%)

(3)进行市场状况调整

可比实例A市场状况调整系数=99.2/100

可比实例B市场状况调整系数=99.2/98.5

可比实例C市场状况调整系数=99.2/98.6

(4)进行房地产状况调整

可比实例A房地产状况调整系数=1/(1-8%)

可比实例B房地产状况调整系数=1/(1-5%)

可比实例C房地产状况调整系数=1/(1+6%)

(5)比较价值计算

可比实例A比较单价=115/75×[1/(1-4%)]×[99.2/100]×[1/(1-8%)]=1.722;

可比实例B比较单价=125.905/85×[1/(1+2%)]×[99.2/98.5]×[1/(1-5%)]=1.539;

可比实例C比较单价=96.0377/75×[1/(1+1%)]×[99.2/98.6] ×[1/(1+6%)]=1.203;

比较价值=(1.722×0.3+1.539×0.3+1.203×0.4)万元/m2×90m2=131.36万元。

【答疑编号10654788,点击提问】

与室内不相通的类似于阳台、挑廊、檐廊的建筑,不计算建筑面积。( )

答案:对

解析:

本题考查的是房屋面积测算的一般规定。与室内不相通的类似于阳台、挑廊、檐廊的建筑,不计算建筑面积。

某市2016年房地产投资统计的总体单位应是该市2016年全年累计的房地产投资总额。( )

答案:错

解析:

本题考查的是统计的基本概念。总体单位是构成总体的个体。该市2016年全年累计的房地产投资总额是总体而不是总体单位。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-25

- 2021-08-06

- 2021-10-17

- 2021-05-11

- 2021-04-15

- 2021-12-31

- 2021-06-09

- 2021-01-02

- 2021-12-29

- 2021-12-30

- 2021-10-14

- 2021-12-26

- 2021-07-14

- 2021-01-13

- 2021-10-24

- 2021-03-16

- 2021-10-25

- 2021-04-14

- 2021-10-23

- 2021-10-27

- 2021-08-01

- 2021-03-11

- 2021-03-17

- 2021-12-19

- 2021-03-16

- 2021-01-01

- 2021-04-23

- 2021-12-29

- 2021-05-30

- 2021-11-05