2020年注册会计师考试《税法》章节练习(2020-07-29)

发布时间:2020-07-29

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第十三章 税法征收管理法5道练习题,附答案解析,供您备考练习。

1、数据电文申报方式,是指经税务机关确定的( )等电子方式。【多选题】

A.电话语音

B.电子数据交换

C.上门申报

D.网络传输

正确答案:A、B、D

答案解析:数据电文方式,是指税务机关确定的电话语音、电子数据交换和网络传输等电子方式。

2、下列各项财产中,能够作为纳税抵押的是( )。【单选题】

A.抵押人所有的房屋和其他地上定着物

B.土地所有权

C.依法定程序确认为违法、违章的建筑物

D.学校的教育设施

正确答案:A

答案解析:可以作为纳税抵押的财产有五类,不得作为纳税抵押的财产有八类,注意选择题。

3、根据《税收征收管理法》及《税务登记管理办法》的规定,下列单位中应承担税务登记义务的有()。【多选题】

A.企业在境内其他城市设立的分支机构

B.企业在本地设立的非独立核算的分支机构

C.依法负有代扣代缴税款义务的单位

D.不从事生产、经营,但依法负有纳税义务的单位

正确答案:A、C、D

答案解析:选项B为设在当地的非独立核算的分支机构,是不需要进行税务登记的。

4、《税收征管法》规定,扣缴义务人依法履行代扣、代缴义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当( )。【单选题】

A.在一日之内报告主管税务机关处理

B.书面通知纳税人开户银行暂停支付相当于应纳税款的存款

C.立即停止支付应付纳税人的有关款项

D.书面通知纳税人开户银行从其存款中扣缴税款

正确答案:A

答案解析:《征管法》规定,扣缴义务人依法履行代扣、代缴义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当在一日之内报告主管税务机关处理。扣缴义务人没有权利通知纳税人开户银行停止支付相当于应纳税款的存款或通知纳税人开户银行从其存款中扣缴税款。

5、下列单位或个人可以成为纳税保证人的是()。【单选题】

A.与纳税人存在担保关联关系的

B.在主管税务机关所在地的市没有住所的自然人

C.纳税信誉等级被评为B级

D.有欠税行为的

正确答案:C

答案解析:不得作为纳税保证人的有7种情形,其中纳税信誉等级被评为C级以下的,不得作为纳税保证人,本题选项C可以作为纳税保证人。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

应收账款消极式函证回函的客户一般均对被审计单位的记载和叙述持有异议,但有的情况下注册会计师仍然认可被审计单位应收账款的存在性,这些情况包括( )。

A.债务人已于函证日前付款,而被审单位在函证日期尚未收到款项

B.被审计单位已发出商品,但货物在途,询证函早于货物送达客户

C.货物已送达债务人,但债务人尚未收到询证函

D.债务人要求退货

不选C。明显地,在C的情况下,债务人不可能回函。

下列说法正确的有( )

A.证券组合的风险不仅与组合中每个证券报酬率的标准差有关,而且与各证券报酬率的协方差有关

B.对于一个含有两种证券的组合而言,机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

C.风险分散化效应一定会产生比最低风险证券标准差还低的最小方差组合

D.如果存在无风险证券,有效边界是经过无风险利率并和机会集相切的直线,即资本市场线;否则,有效边界指的是机会集曲线上从最小方差组合点到最高预期报酬率的那段 曲线

选项C的正确说法应是:风险分散化效应有时会产生比最低风险证券标准差还低的最小方差组合。

B.乙是在行使不安抗辩权,可以暂不返还手表

C.乙是在行使留置权,可以暂不返还手表

D.乙应当返还手表

(2)传统成本计算法下A、B产品成本计算单

A产品成本计算单

2019年9月 单位:元

(3)产品毛利

单位:元

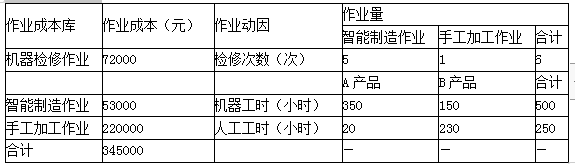

目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。

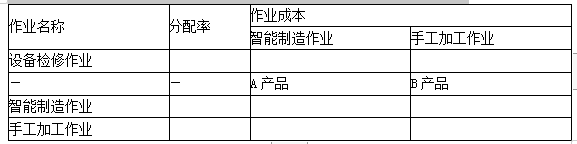

(2)作业成本

要求:

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

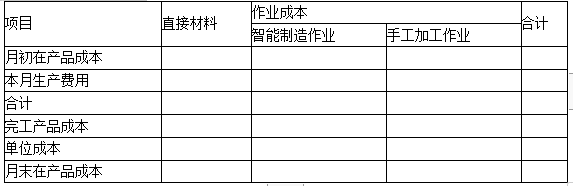

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

A产品成本计算单

2019年9月 单位:元

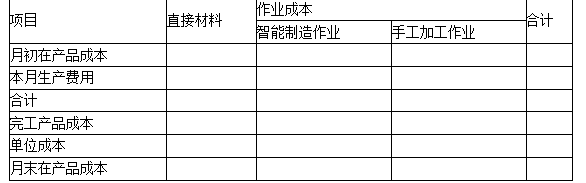

B产品成本计算单

2019年9月 单位:元

(3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。

计算说明:

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

(2)A产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件);

由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。

B产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。

(3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-01

- 2020-07-02

- 2019-12-15

- 2020-09-30

- 2021-08-14

- 2021-02-16

- 2020-06-01

- 2020-11-26

- 2020-11-01

- 2020-12-18

- 2021-04-09

- 2020-07-03

- 2021-07-14

- 2020-03-20

- 2020-08-25

- 2021-01-28

- 2021-05-02

- 2020-10-09

- 2020-12-09

- 2021-05-08

- 2019-12-03

- 2021-08-30

- 2021-06-21

- 2021-08-11

- 2020-06-11

- 2020-03-26

- 2020-06-20

- 2020-11-23

- 2020-02-14

- 2019-12-17