2022年注册会计师考试《税法》章节练习(2022-03-31)

发布时间:2022-03-31

2022年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第三章 消费税法5道练习题,附答案解析,供您备考练习。

1、下列各项不需交纳消费税的有( )。【多选题】

A.以啤酒和饮料为原料生产的果啤

B.自产自用的应税消费品,用于连续生产应税消费品的

C.有出口经营权的生产性企业生产的应税消费品直接出口的

D.饮食业销售的外购啤酒

正确答案:B、C、D

答案解析:选项A,果啤是一种口味介于啤酒和饮料之间的低度酒精饮料,主要成份为啤酒和果汁,果啤属于啤酒,应按规定征收消费税。

2、某工艺品厂外购已税珠宝玉石用于加工各种饰品,允许从应征消费税中扣除外购已税珠宝玉石已纳消费税的是( )。【单选题】

A.外购已税玉石用于镶嵌纯金戒指

B.外购已税玉石用于镶嵌纯银手链

C.外购已税珍珠用于加工珍珠项链

D.外购已税钻石用于镶嵌铂金首饰

正确答案:C

答案解析:纳税人用外购的已税珠宝玉石生产的,改在零售环节征收消费税的金银首饰(镶嵌首饰),在计税时一律不得扣除外购珠宝玉石的已纳税款。

3、某汽车厂为增值税一般纳税人,2020年6月份销售自产小客车576辆,每辆不含税出厂价为6.8万元。又将本厂生产的10辆小客车赠送给非营利性组织。该企业应纳消费税为( )万元。(消费税税率为5%)【单选题】

A.192. 44

B.195. 84

C.199. 24

D.677. 42

正确答案:C

答案解析:该企业应纳消费税= (576+10)×6.8×5%= 199.24(万元)。

4、关于金银首饰征收消费税,下列表述正确的有( )。【多选题】

A.带料加工的金银首饰,其纳税义务发生时间为委托方提货的当天

B.翻新改制首饰征收消费税

C.金基首饰和镀金首饰均在零售环节征收消费税

D.金银首饰连同包装物一起销售的,不论是否单独计价,均应并入销售额征收消费税

正确答案:A、B、D

答案解析:本题主要考查的是消费税的征税范围。在零售环节征收消费税的应税消费品不包括镀金首饰。

5、下列各项中,外购应税消费品已纳消费税税款准予扣除的有( )。【多选题】

A.外购已税烟丝生产的卷烟

B.外购已税白酒生产的白酒

C.外购已税珠宝玉石为原料生产的金银镶嵌首饰

D.外购已税润滑油为原料生产的成品油

正确答案:A、D

答案解析:本题考核外购应税消费品准予扣除已纳消费税的情况。外购已税白酒生产的白酒不可以抵扣已纳消费税;外购已税珠宝玉石生产的金银镶嵌首饰不可以抵扣珠宝玉石已纳的消费税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.通过对主营业务收入进行分析未发现异常,因此判断主营业务收入不存在重大错报,注册会计师决定执行简单的实质性程序

C.由于被审计单位调整产品结构,因此,在对主营业务收入审计时,不应过多的依赖分析程序的结果

D.尽管对应付账款的分析性程序未发现异常,但在执行其他审计程序时,发现有未入账的应付账款,此时,注册会计师不应过多的信赖分析程序的结果

要求:

(1)计算上年的权益净利率,根据上年的资料计算经营杠杆系数、财务杠杆系数和联合杠杆系数;

(2)根据今年改变经营计划后的资料计算今年的权益净利率和改变经营计划后的联合杠杆系数;

(3)判断今年应否改变经营计划,并说明理由。

平均股东权益=14500×(1-30%)=10150(万元)(0.5分)

权益净利率=2364/10150×100%=23.29%

边际贡献=9000×(1-60%)=3600(万元)(0.5分)

息税前利润=3600-100=3500(万元)

税前利润=2364/(1-25%)=3152(万元)(0.5分)

经营杠杆系数=3600/3500=1.03(0.5分)

财务杠杆系数=3500/3152=1.11(0.5分)

联合杠杆系数=3600/3152=1.14(0.5分)

2.变动成本率=60%-5%=55%

边际贡献=9000×(1+10%)×(1-55%)=4455(万元)(0.5分)

税前利润=4455-(100+40)-350-150×10%=3950(万元)(0.5分)

净利润=3950×(1-25%)=2962.5(万元)(0.5分)

平均股东权益=10300+200/2=10400(万元)(0.5分)

权益净利率=2962.5/10400=28.49%(0.5分)

联合杠杆系数=4455/3950=1.13(0.5分)

3.应该改变经营计划,因为改变经营计划后,权益净利率提高了(从23.29%提高到28.49%),同时联合杠杆系数降低了(从1.14降低到1.13),满足公司改进经营计划的标准。(2分)

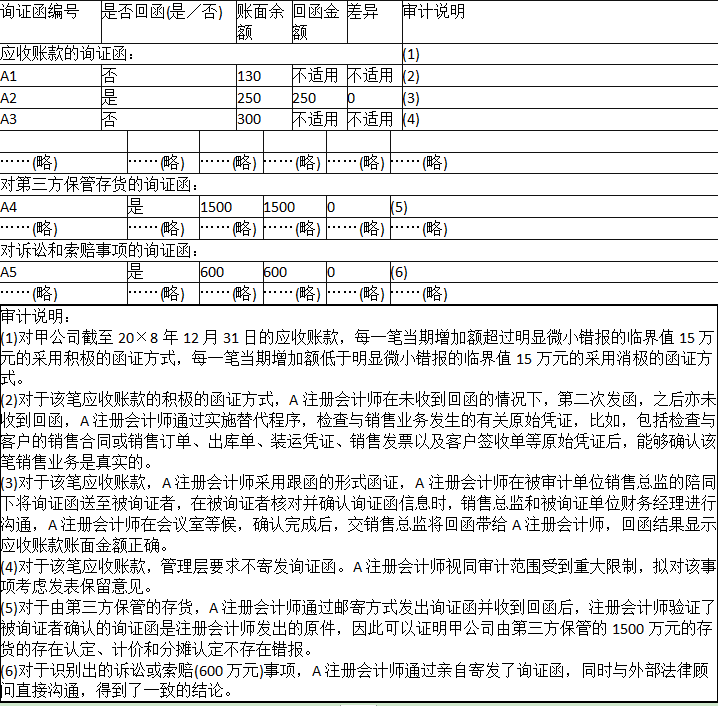

A注册会计师实施了应收账款、第三方保管存货、诉讼和索赔等事项的函证程序,相关审计工作底稿的部分内容摘录如下:

金额单位:万元

要求:

针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请简要说明理由。

对于单笔应收账款账面金额高于实际执行的重要性应当函证;

同时,采用消极的函证方式应当同时符合四个条件:

①重大错报风险评估为低水平;

②涉及大量余额较小的账户;

③预期不存在大量的错误;

④没有理由相信被询证者不认真对待函证。

(2)恰当。

(3)不恰当。

注册会计师应当对整个函证过程中保持控制。

(4)不恰当。

如果认为管理层的要求合理,应当实施替代审计程序,如果认为不合理,且被其阻挠无法实施函证,应视为审计范围受限,并考虑对审计报告可能产生的影响。

(5)不恰当。

注册会计师通过邮寄方式发出询证函并收到回函后,可以验证以下信息获取存货是否存在的审计证据:

①被询证者确认的询证函是否是原件,是否与注册会计师发出的询证函是同一份;

②回函是否由被询证者直接寄给注册会计师;

③寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;

④回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

⑤被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与询证函中记载的被询证者名称一致。同时,对于存货的“计价分摊”认定,还要实施计价测试,才能证明是否不存在错报。

(6)恰当。

不考虑其他因素,甲公司对该生产线更新改造后的入账价值是( )。

B.5200万元

C.5700万元

D.5434万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-15

- 2021-01-17

- 2020-12-07

- 2021-06-12

- 2020-05-25

- 2022-01-29

- 2020-03-31

- 2020-03-22

- 2020-10-14

- 2019-12-22

- 2021-11-09

- 2020-07-07

- 2020-12-30

- 2021-04-03

- 2021-03-04

- 2020-03-22

- 2021-11-02

- 2021-09-19

- 2021-07-06

- 2021-02-09

- 2020-09-15

- 2021-03-12

- 2020-08-16

- 2021-09-09

- 2022-02-20

- 2021-04-08

- 2020-01-12

- 2020-05-19

- 2021-11-23

- 2022-01-27